私名義の資産を3,000万円増やすには毎月いくら積み立てればいいのか?金融庁の資産運用シミュレーションで計算してみました。

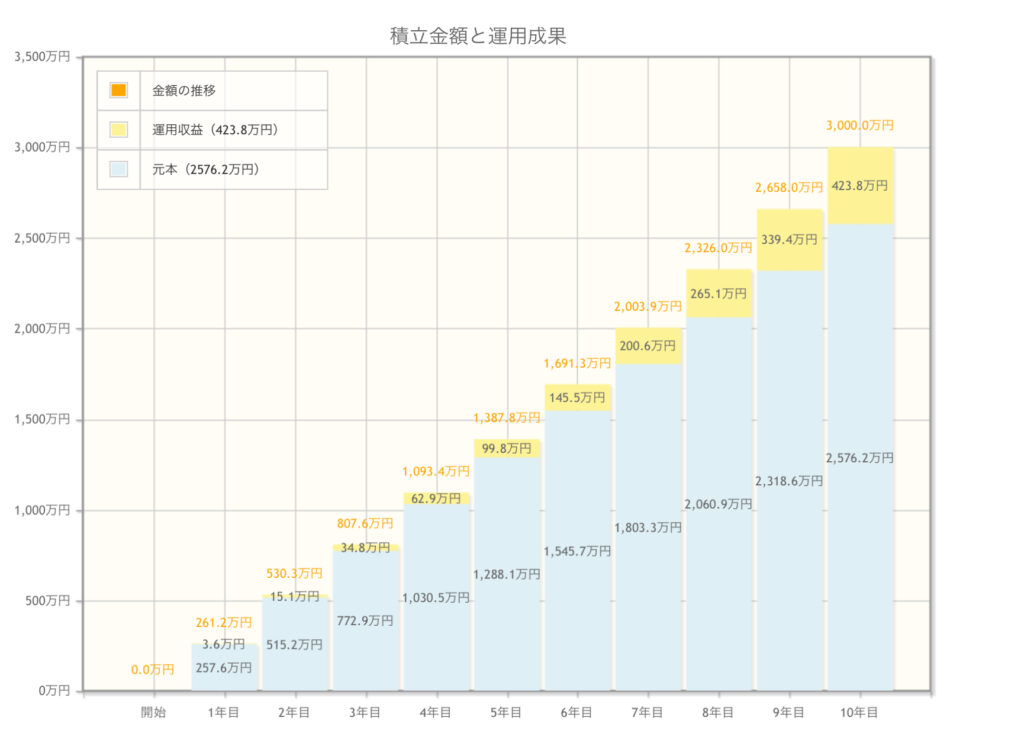

最短コース!10年で3,000万円達成するには?

利回り3%で10年積立で3,000万円に到達するためには、毎月214,682円積み立てる必要がある。

うーん、中々現実的ではないなぁ。正社員で働いて、自分の給料全額を回せばいけそうですが。それだと「今の自分にかけるお金」が確保できなくてストレス溜まりそう…。

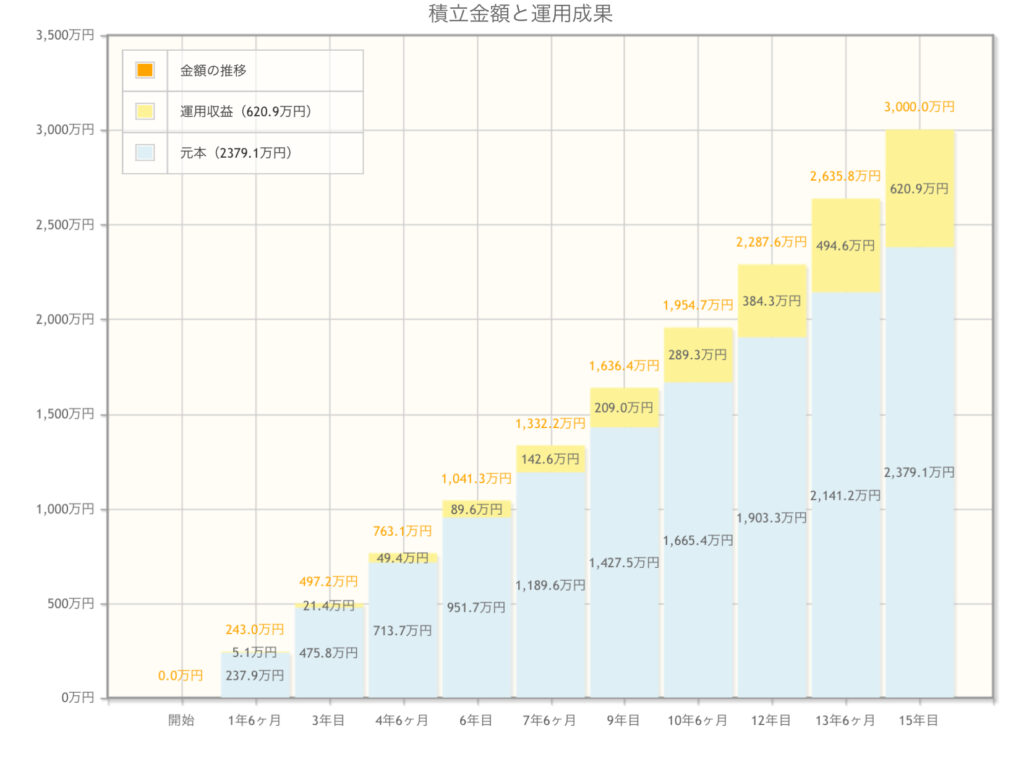

意外といけるか…?15年積立コース

利回り3%、15年で3,000万円達成するには毎月132,174円を積み立てる必要がある。

10年積立からぐっと金額が下がった印象。これなら積立られそうです。ただし、やはり働かないと15年間コンスタントに13万円積み立てるのは難しいですね。

このまま専業主婦でいた場合、貯金を崩していけば3年間は続けられそうですが4年目以降は積立をぐっと減らさないといけなくなります。パートだとしても夫の扶養を抜けて、がっつり働かないと実現できないかな?

扶養を抜けてパートする場合はiDeCoを始めたいと思っているので、どうかなぁ。

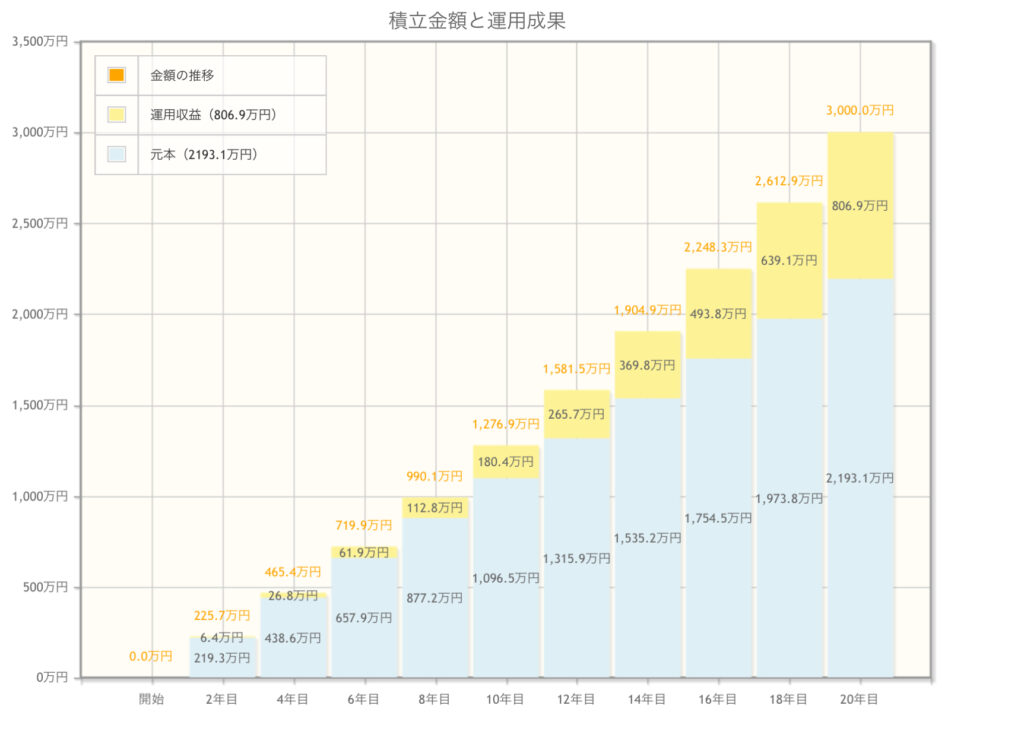

扶養内パートでも実現可能!20年積立コース

利回り3%、15年で3,000万円達成するには毎月91,379円を積み立てる必要がある。

10万円切りましたね。これなら扶養内パートの稼ぎと合わせて副業の収入と貯金の取り崩しをしていけば積み立てられそう。

私は来年36歳なので、20年後は56歳。毎月9万円をコツコツ20年間積み立てれば、60歳までには3,000万円の個人資産ができる計算!これなら老後は安心できそうです。

ちぃこ

ちぃこ「投資は早いうちから始めた方が良い」とよく聞きますが、まさにその通り!早いうちから少額をコツコツ投資に回せば、無理なく資産形成ができます。

新NISAのつみたて投資額は「毎月9万円」に決定!

シミュレーションのもと、来年は就職先が決まるまでは毎月9万円をコツコツと積み立てていくことにします。成長投資枠では優待目的で日本の個別株もいくつか買おうと考えています。

2024/02/05追記:つみたて投資額を月10万円に変更しました

日経マネーの11月号でオススメされていた銘柄で気になるものは楽天証券アプリにお気に入り登録しました。来年の新NISAが楽しみだ〜\(^o^)/

日経マネーは楽天証券でNISAかiDeCoの口座を持っていれば毎月3冊まで無料で読めます。

詳しくはこちらで紹介しています

個人資産3,000万円達成するためには働くことが必須

シミュレーションより、利回り3%の積立投資で個人資産3,000万円を達成するためには元本が2,193.1万円必要だということがわかりました。

自分名義の貯金でNISAに回せる資金は現在1,000万円もありません。なので、自分名義の資産を3,000万円に増やすためには働いて稼ぐ必要があります。

仕事と家事の両立は大変ですが、私の場合このまま専業主婦を続けていると病みそうなので(汗)外に働きに出た方が性に合っているのかもしれません。コロナの影響でリモートワークOKの求人も増えたし、転勤族妻にとっては有難い変化です\(^o^)/

ちぃこ転勤族妻でも正社員で働けるチャンスがあるのは嬉しい。

今後の自分の働き方などぼちぼち考えています。その話はまた今度書きますね。

ではでは、最後まで読んでいただきありがとうございました。

コメント