奨学金を完済したので、今後の資産形成について色々考えています。

子供ができたら教育費もかかるし、私たちの老後資金もまだまだ足りません。

そして将来のことばかりではなく、今も楽しみたい!ディズニーランドにも3年近く行っていないので行きたいし。

資産を増やすためにも積極的に投資をしたい。

デイトレードとかFX、仮想通貨などではなくて長期投資でじっくり、お金を増やしていきたいです。

来年からは新NISAが始まるので、ETFを買って新NISA口座で運用したいなぁとかね。

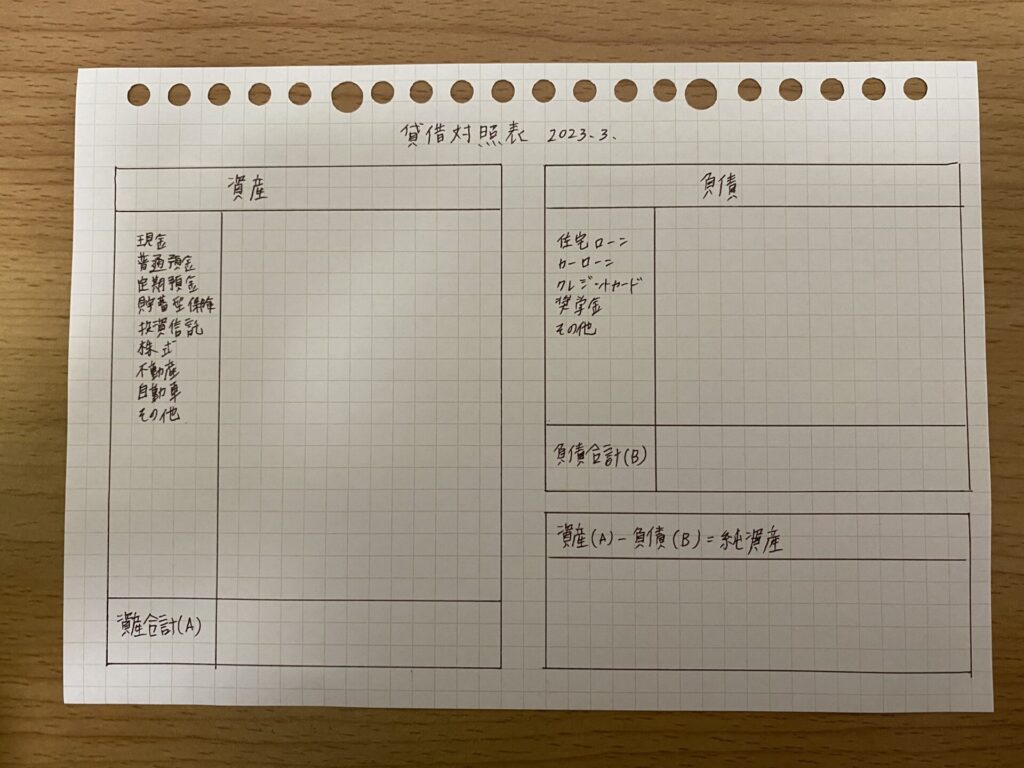

そんなわけで、いくらくらい投資に回せるお金があるのかをはっきりさせるためにFP試験や簿記で勉強した「貸借対照表」を作って確認しましたー!

貸借対照表ってなに?

別名バランスシート(B/S)と呼ばれています。企業の財政状況が分かる表なのですが、左側に「資産の部」右側に「負債の部」を書き、資産の部から負債の部を引いた金額が「純資産」となります。

「資産の部」には現金、普通預金や定期預金、投資、貯蓄型保険の解約返戻金、不動産や自動車などが入ります。

貸借対照表は、現時点での資産状況を書きます。

不動産や車は時価評価額、貯蓄型保険では現時点で解約した場合の解約返戻金を書きます。

不動産や自動車は購入価格ではないので、注意してくださいね。

「負債の部」には住宅ローン、カーローン、クレジットカード利用額、奨学金などを書きます。

現時点で抱えている負債なので、クレジットカード利用額は当月の利用額を書きます。

ローンがある場合は現時点での残高を書きましょう。

資産と負債のバランスがおかしくないか?チェックしよう

負債がある場合、資産よりも金額が多くないか確認しましょう。

もしも負債の方が金額が多い場合は、危ない家計といえます。家計を立て直すために、家計簿で日々の支出に無駄がないかチェックしましょう。

一方で負債よりも資産が多い家計は、健全な家計だと判断できます。

我が家の場合は奨学金を完済したので、負債はクレジットカード利用額のみ。ここは特に心配していません。

我が家の場合、問題は資産の割合です。

資産と負債の割合を出してみた

- 現金 1.19%

- 普通預金 59.5%

- 定期預金 24.9%

- 貯蓄型保険 11.2%

- 投資信託 2.4%

- クレジットカード利用額 0.75%

これをグループ化すると、

流動資産(一年以内に現金化できる資産)は60.7%、固定資産(長期で保有する資産)は38.5%となります。

流動資産は現金と普通預金、固定資産は定期預金や貯蓄型保険、投資信託です。

個人的な感覚としては流動資産は80%くらいかな?と思っていたので、「意外と良いバランスじゃん」と思いました。あと10%分くらいを投資信託に回しても良さそうだな。

それと定期預金が来年満期なので、それを新NISA資金に回そうかな。と、具体的に資産運用や配分について考えられました。

モヤモヤが解消!今後の方針が固まった

我が家の今後の方針としては、

- 流動資産と固定資産の割合を50%ずつに近づける

- ETFで長期投資(現行つみたてNISAと新NISA、特定口座)

- 旦那さんが帰任したらiDeCoを検討する

表を作って割合を出すだけで、今後の予定がサクサク決まりました(`・ω・´)!!

実際に運用していく中で変えることもあると思いますが、今のところこんな感じで進める予定です。

投資をしたいけど一体いくら資金を回せるのかがぼんやりしていたので、貸借対照表を作って流動資産と固定資産の割合を出したことで具体的に考えられるようになりました。

旦那さんからは「資産運用は任せた」と言われたものの、夫婦でiDeCoやNISAを利用した方が節税になってお得なので旦那さんにも積極的に関わって欲しいと思います。

定期的にマネー会議をして、今後のことも踏まえて話し合っていきたいです。

貸借対照表は年1回のペースで作って、それを基にマネー会議をすれば具体的な話し合いができます。

作成には少々手間がかかりますが家計の現状把握が簡単にできるので、家計簿をつけているけどイマイチ実態が分からないという方は作成してみてはいかがでしょうか。

ではでは、最後まで読んでいただきありがとうございました!

コメント