日本学生支援機構の「令和2年度 学生生活調査」によると、奨学金を借りている学生の割合は大学(昼間部)で49.6%、短期大学(昼間部)で56.9%、大学院修士課程で49.5%、大学院博士課程で52.2%とのこと。

およそ半数の学生が奨学金を受給しているようで、この割合には正直驚きました。思ったよりも多いな、と。

でもよくよく思い出してみると自分が学生時代の時に奨学金を借りる前の説明会にも、講堂いっぱいの学生が集まっていました。「こんなにいるんだ…自分は奨学金借りれるかな」と心配になったような気がする。

奨学金は返還不要の給付型もありますが、ほとんどの人は卒業後に返還する貸与型です。

私ももちろん貸与型、旦那さんも同じです(`・ω・´)

奨学金はありがたい制度ではありますが、卒業後の返還はやっぱり大変でした。

といっても独身時代はそこまで生活がキツくなることはなく(浪費できる余裕があった)、キツかったのは結婚後でした。

旦那さんの転勤で私は勤めていた会社を退職、フルタイムパートを始めるもまた転勤で退職。体調も家の中もぐちゃぐちゃだったので働くのをセーブし、時短パートで働きました。

月収入は10万円ダウン、その中での奨学金返済は家計を圧迫していました。

家計を見直す前の我が家は、ボーナスの一部しか貯金できませんでした。貯金額や手取り収入などを共有していなかったので、毎月カツカツだったことも知らずに。フタを開けたてみたら、毎月全然貯金できていなかった!!

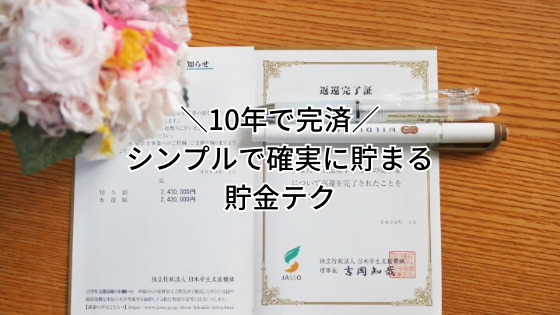

それをなんとか乗り越えて私は2020年に自分の奨学金を一括返済し、旦那さんは2022年に一括返済。

2人合わせて総返済額は859万円でした…!!(結婚前の返済額も含む)

今回は大学院を卒業し、10年で奨学金を完済した我が家の貯金方法をまとめました。

「奨学金の返済が不安」「奨学金を抱えたまま結婚して大丈夫?」などの疑問をお持ちの方のヒントになれれば嬉しいです。

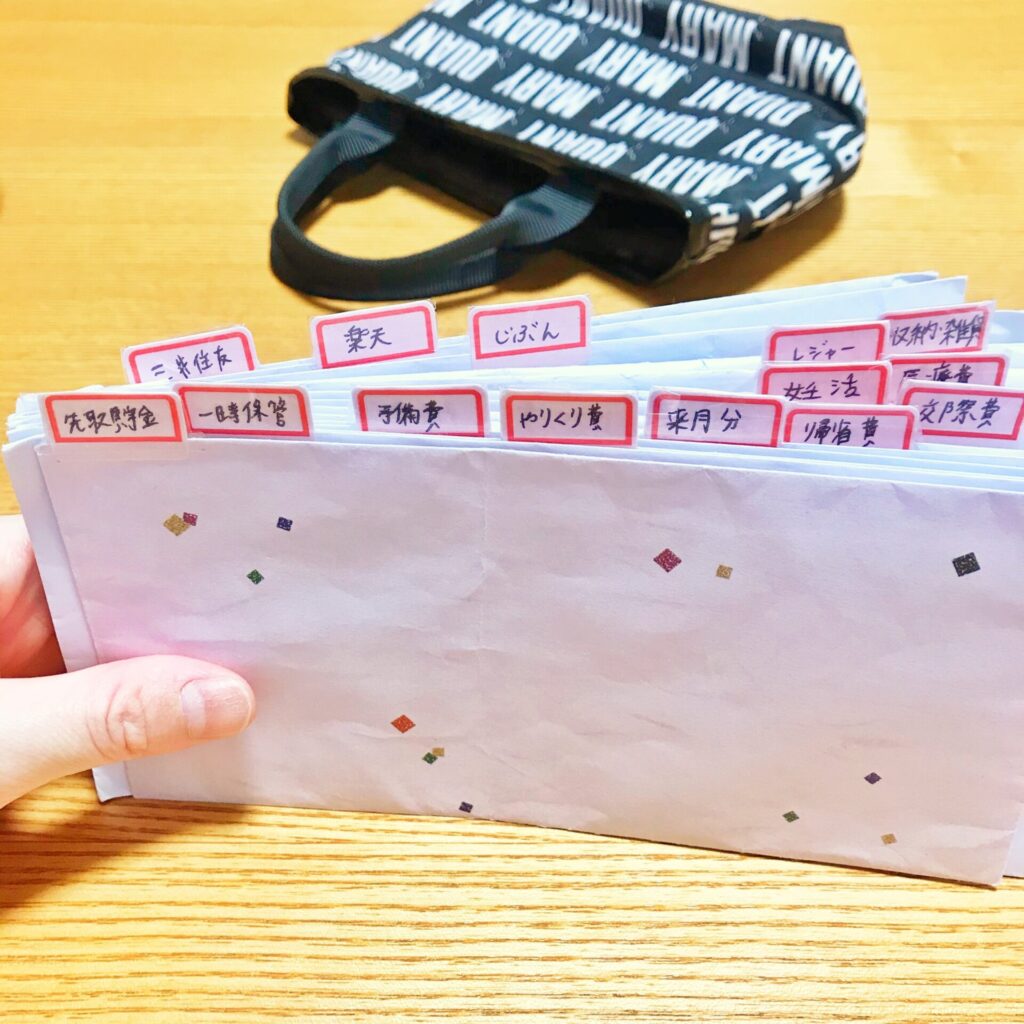

奨学金の返済額内訳

- 妻:第一種奨学金243万円

- 夫:第一種、第二種奨学金合わせて616万円

全て日本学生支援機構の奨学金です。

私は学部4年間、旦那さんは学部と院6年間、奨学金を借りていました。

第一種は卒業後も無利子で返済できる奨学金ですが、貸与額が低いというデメリットがあります。

一方の第二種奨学金は貸与額を選べる、借りられる金額が多いというメリットがある反面、卒業後は利子がつきます。

旦那さんは下宿だったので、学費と生活費を賄うには第一種だけでは足りないという理由で第二種を借りたそう。さらにバイトもしていたし成績は常に上位だったしで、まさに努力の人です。

一方、私は姉も奨学金を借りていたこと、父からも「申請だけはしておけ」と言われたのでとりあえず申請したという、お気楽な大学生でした。

主に教科書代などの教材費や部活の合宿費用に使っていたけど、お小遣いの足しにもしていたというクズっぷり。今思うと恥ずかしい限り…。バイト代もすぐ使っちゃうし、大学生時代はリアルに貯金ゼロでした。

でも!奨学金を借りているからというプレッシャーがあったことで単位を落とすことはほとんどなかったし、就活も頑張れました(`・ω・´)

結婚前、お互い奨学金を借りていたことは知っていた?

ちぃこ

ちぃこお互い知っていました!

私と旦那さんは同じ大学・学部の同級生。お付き合いを始めたのも在学中だったので、「奨学金を借りている」という話はチラッとしていました。

奨学金が結婚の弊害にはならなかった

両家からも奨学金があるから…という意見は出なかったし、私たち自身も奨学金のせいで結婚できないという意識はありませんでした。

「奨学金=借金」という意識がなかったので、気にせず結婚しました。

「まぁ、返せるっしょ!」というノリだった(笑)

私は自分で借りた奨学金は自分で返したかったので、パートで働き続けることにしました。

独身時代は結婚資金優先で貯めた

独身時代は奨学金一括返済は考えず、結婚資金第一に貯金をしました。

ただ結婚式費用を安く抑えられたので貯金がだいぶ余りました。新婚旅行もご祝儀で払えたし、お金が110万円ほど余りました。

私はその余剰資金と少しのパート代貯金で一括返済することができました!返還開始から7年経った頃、旦那さんの海外赴任が決まったタイミングです。

浪費家でも先取り貯金なら貯められた

独身時代も結婚後も貯金は主に先取り貯金で貯めました。

先に貯蓄専用口座を作り、クレジットカードと紐つけない!これだけで失敗することなく貯まりました。

私はお金があればあるだけ使ってしまうタイプだったので、「絶対に引き出せないようにする」仕組みを考えました。

大したことではないのですが先述のクレカと紐付けはしないのと、キャッシュカードは持ち歩かないことを徹底しました。どシンプル(`・ω・´)結局、うまくいく貯金術って古くからのものが多いのです。

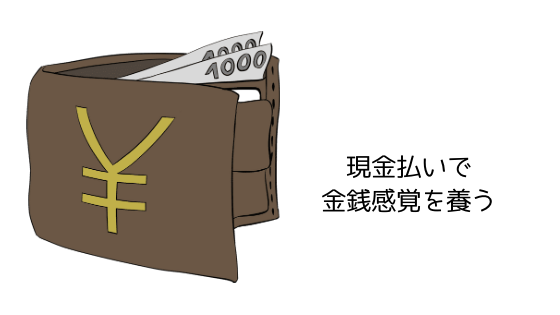

一時的にクレジットカード払いをやめた

結婚後に家計管理をはじめた頃は、節約に慣れるまでクレジットカードを封印しました。

クレジットカードを使うと

- お金を使いすぎる

- 家計簿の帳尻が合わなくなる

- ポイントを貯めるのが目的になる

という弊害が出てきてしまったからです。計算が複雑になるし面倒くさいので、やりくりは全て現金にしました。

これで「お金がいくら余っているか」「自分のお金の使い癖が分かった」ことで貯金ができるようになりました!

低コストで遊べる方法を考える

旦那さんとお出かけするのが好きだったので、極端に減らしたくないなぁと考えて無料で遊べる施設を探しました。

- ビール工場などの工場見学

- 公園

- 図書館

ビール工場やジュース工場の見学に行ったのですが、試飲ができたりお土産にジュースを貰えたりとお得です。予約は必要ですが、無料なのでオススメ!お子様連れもたくさんいましたよ♪

あとは会社の福利厚生も活用しました( ´ ▽ ` )

- ディズニーチケットを割引価格で購入

- いちご狩り体験

会社の福利厚生、侮れん。特にディズニー大好きなのでチケットを安く買えるのは有り難かったです。

目的別に積立貯金

積立貯金を始めてからは、計画的にお金を貯められるようになりました。

当初はやりくり費月8万円だったのですが、5万円に下げて3万円を目的別に貯金をしました。

主な費目は、

- 医療費

- 帰省費

- 交際費

- レジャー費

- 妊活費

- 収納・雑貨費

冬はインフルエンザの予防接種でお金がかかるので医療費を多めに、夏は帰省するので帰省費を多めに…など時期によって貯金額を調整したことで無理なく貯まりました。

当時は家の中を整えたくて、収納用品を買う積立貯金もしてました。無印良品のおしゃれな収納用品に憧れていた時期(^^;)

これは今思うと浪費に近い気がするけど貯金して購入していたので、以前の金銭感覚よりはマシになったかな。

また、レジャーや帰省費は金額が大きいため全額を賄うのはできませんでした。足りない分はボーナスから支出しました。

毎月の貯金額は3〜5万円くらいだっけど、ボーナスを半分以上貯金に回せるようになったので安定して年間100万円貯金を達成できるようになりました。

収入が増えても生活水準を上げない

旦那さんの海外転勤で収入が一気に上がりました。手取り年収300万円台から一気に600万円台に!

ただし、これは一時的なものなので日本に戻ってきたら年収は下がります。それも考慮して、生活水準は上げないと夫婦で話し合って決めました。

お給料が上がった分で奨学金を完済しよう、と。無事に海外転勤3年目で目標を達成できたわけです( ´ ▽ ` )

食事はいつも通り一汁一菜か二菜で、自炊。

パン作りやお菓子作りも挑戦するようになり、これが意外と楽しくてハマりました。無理のない範囲で手作りをすると、生活コストはグッと下がります。

他にも格安SIMに変更し、通信費を削減しました。現在、私のスマホ通信費は月500円以下に収まっています。格安スマホに変えるだけでも年間12万円以上の節約になりました!

まとめ

独身時代も含め10年間で奨学金を完済するためにしたことは、

- 基本は先どり貯金で貯める

- 先取り貯金専用口座はクレカ紐付けNG、キャッシュカードを持ち歩かない

- 金銭感覚を養うために現金でやりくりをする

- 目的別に積立貯金をする

- 低コストで遊べる場所を見つける

- 収入が上がっても生活水準は上げない

でした。どれも基本的なことですが、確実にお金は貯められます。特に先取り貯金と積立貯金はマストでやってほしい(`・ω・´)

負債がゼロになったことだし、今後はもう少し資産形成のスピードを上げていきたいなと考えています。

旦那さんが日本に戻ってきたらiDeCoと新NISAを活用したいなぁと考えています。金券や食品、日用品がもらえる株主優待はどうかな?とか、今後の資産運用について考えるのも楽しいです。

ではでは、最後まで読んできただきありがとうございました!

コメント